بازار نرخهای حمل دریایی در دریای خزر در هفتههای پایانی سال میلادی همچنان با ضعف و رکود نسبی همراه است.

وضعیتی که در درجه نخست از محدود بودن حجم محمولههای قابل حمل، کاهش فصلی سطح فعالیتهای تجاری و افت تمایل فعالان بازار به پذیرش تعهدات حمل در بازههای زمانی کوتاهمدت ناشی میشود.

کاهش محسوس نرخها از مبدأهایی نظیر آکتائو، ماخاچقلعه و آستراخان طی هفتههای اخیر، بیانگر عدم توازن پایدار میان عرضه شناورها و تقاضای واقعی حمل است. تمرکز بازار بر محمولههای کوچکتر، رویکرد محتاطانه چارترکنندگان و محدودیت جریانهای تجاری منطقهای، فشار را بر مالکان کشتی تشدید کرده و در مقابل، خریداران حمل دریایی همچنان بدون فوریت و با رویکردی مرحلهای وارد بازار میشوند. در مجموع، بازار دریای خزر همچنان کمعمق و کمتحرک ارزیابی میشود و تا زمانی که پس از تعطیلات شاهد بهبود معناداری در صادرات غلات نباشیم، چشمانداز بازگشت تعادل در کوتاهمدت محدود خواهد بود.

در دریای سیاه نیز فضای کلی بازار نرخهای حمل دریایی همچنان متمایل به ضعف است؛ امری که ریشه در کاهش تقاضای صادراتی، چالشهای لجستیکی و رویکرد محتاطانه صادرکنندگان غلات در پوشش حملهای آتی دارد. در بخش کشتیهای کوچک و متوسط، بهویژه در مسیرهای مدیترانهای، نرخهای حمل تحت فشار باقی ماندهاند؛ چراکه حجم شناورهای در دسترس از برنامههای جدید بارگیری فراتر است. با وجود تداوم ریسکهای ژئوپلیتیکی و اختلالات عملیاتی در بنادر، این عوامل به دلیل کمرونقی تقاضا نتوانستهاند نقش حمایتی مؤثری برای نرخهای حمل ایفا کنند.

همزمان، در مسیرهای صادراتی آمریکای جنوبی (بهویژه از برزیل و آرژانتین به مقاصد آسیایی) بازار حمل دریایی در کلاسهای پاناماکس و سوپراماکس با تضعیف تدریجی نرخها مواجه شده، روندی که ریشه در کاهش نهاییشدن قراردادهای حمل در کوتاهمدت، وقفههای فصلی در جریان تجارت و افزایش عرضه شناورها در بازار جهانی دارد. در حالیکه انتظار میرود با پیشرفت فصل صادرات، حجم بارگیریها در آمریکای جنوبی افزایش یابد، شرایط فعلی نشان میدهد در کوتاهمدت، جهتگیری بازار حمل دریایی بیش از آنکه توسط رقابت بر سر محمولهها تعیین شود، تابع مازاد عرضه شناورهاست.

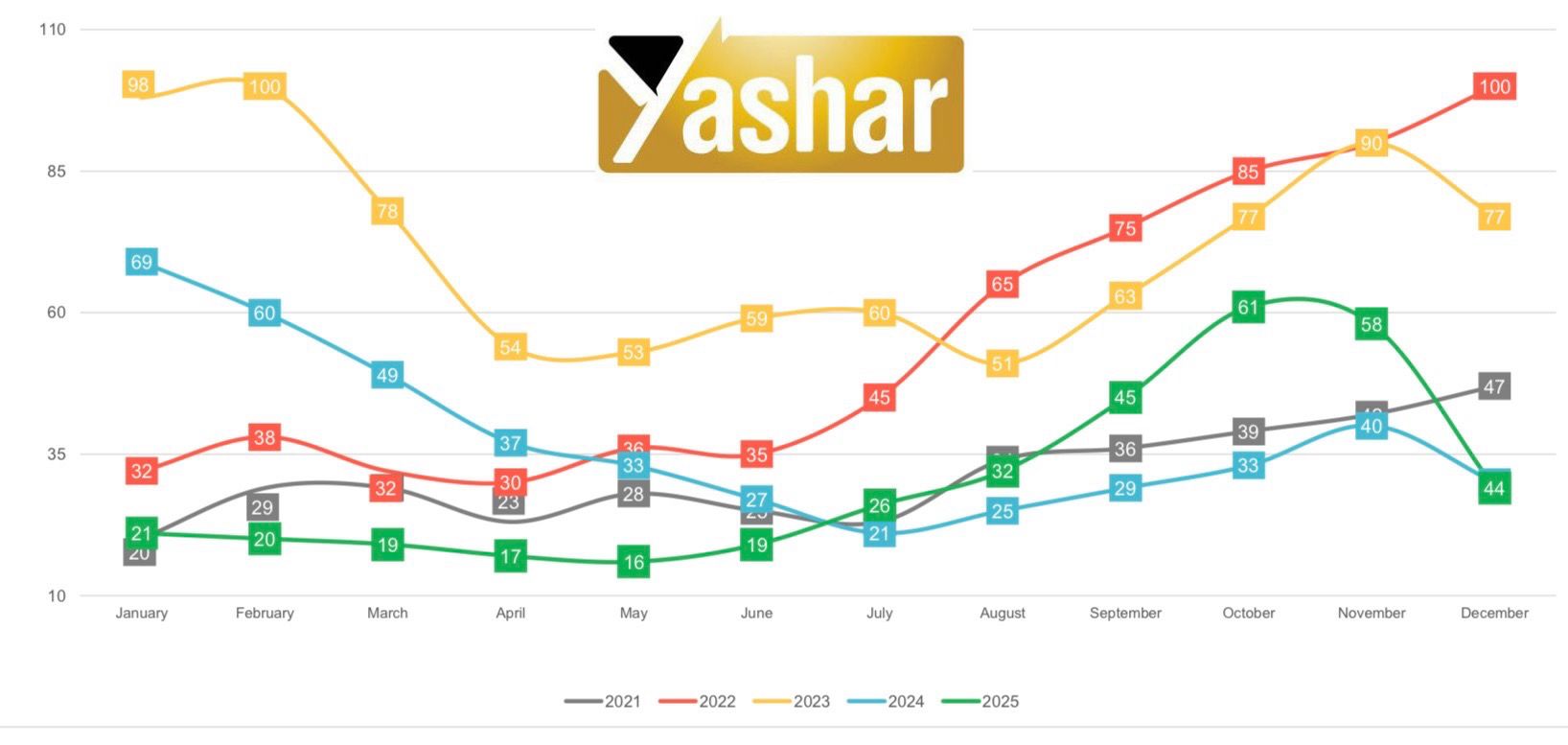

نمودار زير، روند ماهانه نرخهای حمل دریایی جو از مبدأ آستراخان را طی سالهای ۲۰۲۱ تا ۲۰۲۵ نشان میدهد و بیانگر الگوی فصلی مشخصی است؛ بهطوریکه نرخها معمولاً در بهار به کف میرسند و از اواخر تابستان تا پاییز با افزایش فعالیتهای صادراتی تقویت میشوند. مقایسه سالانه نشان میدهد که سطوح بالای سال ۲۰۲۳ نتیجه کمبود شدید شناور بوده، در حالیکه در سالهای ۲۰۲۴ و ۲۰۲۵ نرخها بهطور معناداری پایینتر قرار گرفتهاند که حاکی از وفور عرضه شناورها و ضعف نسبی تقاضا در بازار حمل دریایی خزر است.