بازار جهانی ذرت در فصل ۲۰۲۶/۲۰۲۵ همچنان از منظر آماری در سطحی مناسب ارزیابی میشود.

موجودی پایانی جهان طبق آخرين برآورد USDA در حدود ۲۸۱ میلیون تن برآورد شده و تنها کاهش محدودی نسبت به ماه قبل نشان میدهد. این سطح از ذخایر، نبود کمبود ساختاری در بازار جهانی ذرت را تأیید میکند. در این میان، آمریکای جنوبی همچنان نقش محوری در انتظارات عرضه ایفا میکند. تولید ذرت برزیل در محدوده ۱۳۸ تا ۱۴۱ میلیون تن پیشبینی شده و شرایط جوّى عمدتاً مساعد، از پتانسیل عملکرد خوب محصول حمایت میکند. با این حال، تأخیر در برداشت سویا و رویکرد محتاطانه کشاورزان در فروش، موجب محدود شدن عرضه جهت دوره هاى حمل نزديك شده است.

در آرژانتین، تولید ذرت بهطور کلی در محدوده ٥٠ تا ٦٠ میلیون تن باثبات باقی مانده و اگرچه کاهش اخیر عوارض صادراتی به بهبود رقابتپذیری کمک کرده، اما هنوز به افزایش محسوس جریان صادرات منجر نشده است.

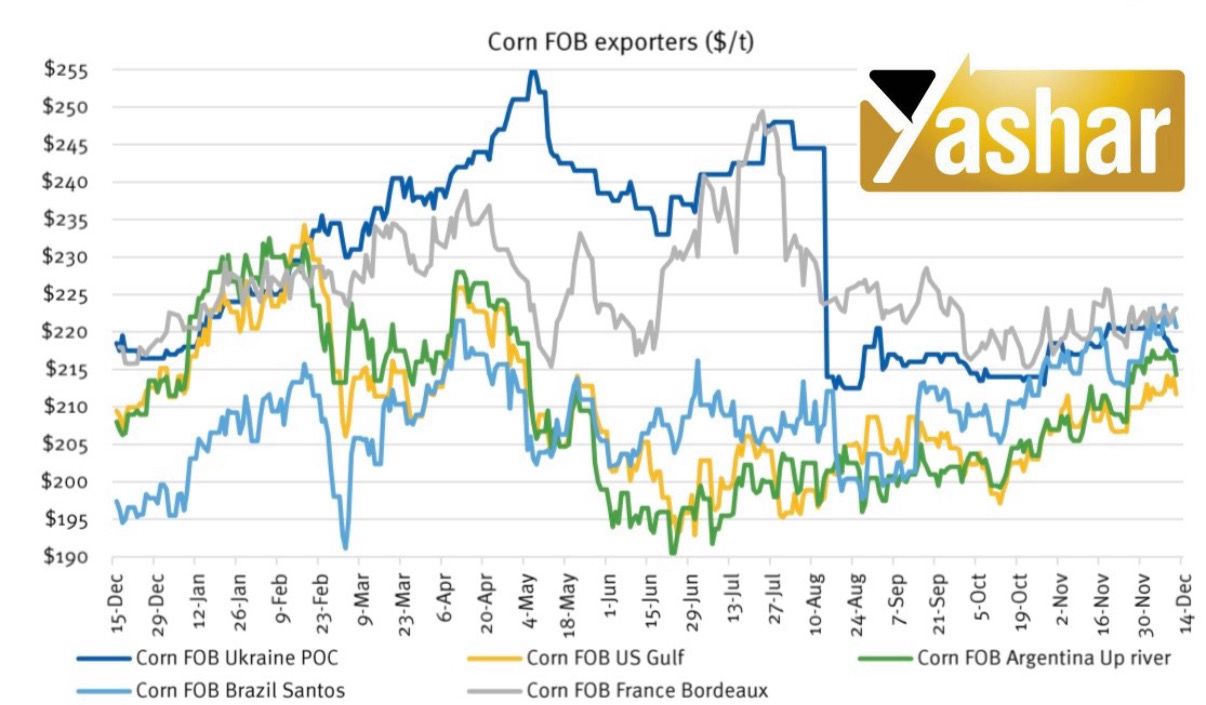

در مقابل، تولید ذرت اوکراین بهدلیل تأخیر در روند برداشت و چالشهای لجستیکی به حدود ۲۹ تا ۳۰ میلیون تن کاهش یافته که این موضوع به افت قابل توجه دسترسی صادراتی در منطقه دریای سیاه انجامیده است. بازتاب این محدوديت عرضه، بهوضوح در روند قيمت ها تحويل بنادر و ترمينال هاى اكراين مشاهده میشود، جایی که تحويل دوره حمل نزديك، محدودتر شده و پایه قيمت ها تقویت شدهاند، در حالیکه قیمتهای آتی همچنان در یک دامنه نسبتاً متعادل نوسان میکنند.

در سمت تقاضا، صادرات ذرت ایالات متحده همچنان ستون اصلی تعادل بازار جهانی در آستانه سهماهه نخست ۲۰۲۶ محسوب میشود.

مجموع فروشهای صادراتی آمریکا در فصل ۲۰۲۶/۲۰۲۵ بهطور معناداری بالاتر از مدت مشابه سال گذشته قرار دارد و کشورهایی نظیر مکزیک، ژاپن، کلمبیا و کرهجنوبی بیشترین سهم را در مقاصد صادراتی به خود اختصاص دادهاند. هرچند فروشهای هفتگی نوسانپذیر بوده، اما در مجموع در سطحی قرار دارند که از برآورد بالاى USDA نسبت به صادرات ذرت آمریکا (حدود ۸۱ میلیون تن) حمایت میکند و نشاندهنده پایداری تقاضای کوتاهمدت است. تقاضای وارداتی آسیا باثبات باقی مانده، در حالیکه خریدهای شمال آفریقا و خاورمیانه بهدلیل وفور عرضه جهانی و رقابت شدید عرضههای آمریکای جنوبی با احتیاط بیشتری دنبال میشود. در بازار داخلی آمریکا، مصرف ذرت در بخش اتانول اندکی تضعیف شده، اما تأثیر قابل توجهی بر مصرف کل نداشته است.

با نگاهی به سهماهه نخست سال ۲۰۲۶، چشمانداز قیمتی بازار به نظر با شيب بسيار محدود، قيمت ها، حمایت می كند. موجودیهای بالای جهانی از يك سو بعنوان شاخص هاى كاهش قيمت و از سوى ديگر، فروش محدود در برزیل، کاهش عرضه دریای سیاه و تداوم تقاضای صادراتی آمریکا از افت شدید قیمتها جلوگیری خواهد کرد.

بر این اساس، محتملترین سناریو تداوم نوسان محدود بازار است، بهطوریکه جريان بازار بیش از آنکه در معاملات آتی نمایان شود، در قالب تثبيت قيمت هاى پايه و اختلاف قیمت میان مبادى صادراتی بروز خواهد یافت، تا زمانی که سیگنالهای روشنتری از شرایط آبوهوایی یا برنامههای کشت ارائه شود.

در زير، متوسط روند قيمت ذرت را تحويل بنادر مختلف، طى يكسال بررسى ميكنيم.